Per le assicurazioni il ritorno del rischio si affronta bilanciando Finanza e Protezione. Anche se fuse insieme formano un ironico FinZione, sono più serie e reali che mai. Protagoniste per prodotti appetibili in un momento di grande incertezza.

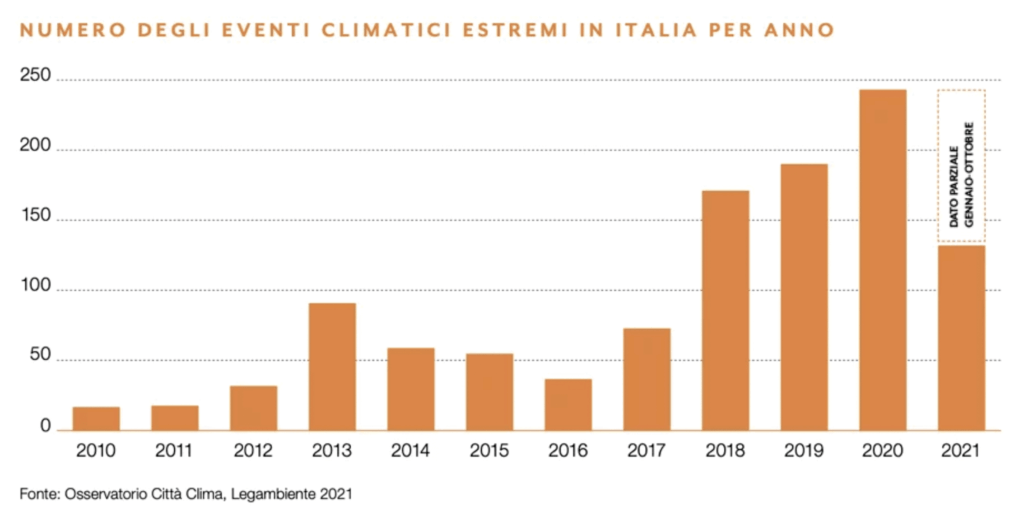

La stretta dei tassi d’interesse comincia a far sentire le sue prime conseguenze sul credito e sulle imprese (ne abbiamo parlato qui). Lo scenario geopolitico è attraversato da tensioni preoccupanti. A ciò si somma il clima, con un moltiplicarsi di eventi catastrofici ed estremi. Un panorama preoccupante a livello globale. Chi è più in grado di gestirlo e, all’occorrenza, beneficiarne?

«Ci sono più pericoli, ma anche opportunità. Se indirizzate bene, nell’ottica della prudenza, possono essere vantaggiose per entrambi: assicurato e assicuratore», dice Luciano Mari, Partner Actuarial Services di Mazars in Italia.

Il settore, uno di quelli più colpiti dall’aumento dei tassi della BCE (Banca Centrale Europea), si prepara a tirare un sospiro di sollievo con l’inizio dell’atterraggio. L’ultimo periodo, con la grande competizione del fixed income e l’aumento del costo del denaro, ha dato un bel giro di vite. E costretto il comparto a ricercare i suoi punti di forza in: trasparenza, rapporto con il cliente e garanzie più propriamente assicurative.

«Il Mercato evolve con progressi continui. Chi rimane fermo perde un grande vantaggio competitivo. In tutti i settori, tendenzialmente, bisognerebbe riuscire ad anticipare gli eventi per poter stare al passo».

Ampliare i servizi oggi è una priorità?

«Alla luce dei cambiamenti che stiamo vivendo nel contesto economico (e non solo in Italia, ma anche a livello internazionale) ci sono delle sfide sempre più impegnative e importanti. Dal nostro canto cerchiamo di assistere i clienti assicurativi nella gestione di alcune tematiche legate sia al pricing, cioè alla definizione dell’offerta, sia alla corretta contabilizzazione degli impegni. Inoltre stiamo vivendo dei notevoli cambiamenti dal punto di vista normativo, con i nuovi International Financial Reporting Standards, principi contabili per la valutazione dei contratti assicurativi e degli strumenti finanziariari: rispettivamente IFRS17 e IFRS9. È stata una sfida molto impegnativa per l’industria assicurativa. Di fatto ha stravolto le logiche di rappresentazione contabile dei risultati di bilancio, proprio per avvicinare il mondo assicurativo alle altre industrie. È un aspetto che crea maggiori opportunità di scambio con le imprese del settore, a partire dall’ipotesi di poterle assistere nella corretta rappresentazione delle grandezze economiche».

La situazione attuale ha favorito l’ingresso di attori internazionali nel Mercato italiano?

«Il mondo assicurativo ha vissuto varie fasi. Anni fa c’erano molti studi professionali, anche formati da 1, 2 o 3 unità, che rispondevano alle esigenze delle imprese di assicurazione. Oggi i tempi sono un po’ cambiati. la normativa di riferimento si arricchisce di evoluzioni anche legislative. Il confronto e i rapporti costanti con l’estero sono fondamentali perché quello che accade in un contesto vicino, può avere ripercussioni abbastanza rapide in Italia. Avere un respiro internazionale permette anche di anticipare problemi e trend già presenti altrove, ma che arriveranno alle nostre latitudini solo tra qualche mese. Teniamo presente che il nostro framework normativo di riferimento non è locale: sono tutte Direttive dell’Unione Europea. Per questo, al di là di pochi aspetti, il quadro a livello comunitario è lo stesso. In compenso, essere attivi “sul campo” può essere utile per contestualizzare alcuni aspetti tipici dei nostri prodotti. Faccio un banale esempio. Noi abbiamo le gestioni separate, una casistica che esiste solo qui in Italia. Questo aspetto peculiare deve essere interpretato rispetto al contesto normativo più generale. Certo, abbiamo una normativa secondaria che viene diramata dall’IVASS (Istituto per la Vigilanza sulle Assicurazioni), che è il supervisor, ma non basta. Bisogna applicarla. E anche raccontarla, in un certo senso, agli Head Office esteri, laddove si tratti di gruppi internazionali. Non sempre è così immediato riuscire a spiegare determinate peculiarità locali. Tanto più che i gruppi internazionali chiedono polizze in cui le linee guida (o le normative di riferimento) siano interpretate nella maniera più corretta e prudente, facendo salva la solvibilità dell’impresa nonché la tutela dell’assicurato contraente».

La consulenza in ambito assicurativo si colloca sul Mercato in una posizione un po’ intermedia tra il cliente e l’emittente vero e proprio. Come si definisce il suo ruolo nel contesto attuale?

«Siamo in un momento in cui c’è tanta attenzione alle relazioni tra le compagnie di assicurazioni e i clienti. Noi possiamo supportare alcune strutture organizzative all’interno delle imprese che rappresentano un ponte tra le compagnie di assicurazione e i propri clienti, siano essi persone fisiche o aziende. Il ruolo che vogliamo ritagliarci punta a offrire sempre grandissima attenzione al rispetto della norme in vigore, nei confronti del trattamento degli assicurati. Questo è un punto molto delicato, perché richiama l’attenzione di tutti i regolatori: sia a livello europeo con l’EIOPA (Autorità europea delle assicurazioni e delle pensioni aziendali o professionali) sia a livello nazionale, con l’IVASS. E offre delle opportunità, perché risponde a contesti di mutamento nelle condizioni dei Mercati, ma anche delle dinamiche sociali».

Quali sono le principali esigenze legate alla compliance?

«L’obiettivo è accogliere le nuove sfide in modo tale da evolvere e riuscire a stare sul Mercato, mantenendo le posizioni già maturate. Noi supportiamo i clienti nel percorso di adattamento, sia dal punto di vista della compliance, sia da quello delle opportunità che si vengono a creare. Oggi nel business delle polizze Vita il momento clou è la fase distributiva, oggetto di estremo interesse da parte dei regolatori, perché si ritiene che ci siano ancora delle aree perfezionabili nelle forme di comunicazione che le compagnie di assicurazioni adottano nel momento in cui vanno a proporre dei contratti. Parlando di compliance vengono subito in mente anche delle specifiche normative europee dedicate. Ad esempio la POG (Product Oversight Governance) che impone linee guida su temi legati alla gestione dei prodotti, sia internamente in fase di pricing, sia esternamente in fase di commercializzazione. In buona sostanza, bisogna dimostrare che il cosiddetto value for money che riceve il cliente sia vantaggioso. In questo, ci sono stati anche alcuni interventi dall’IVASS, che recepiscono la normativa comunitaria dell’EIOPA, sullo svolgimento di alcuni test di profittabilità dei prodotti assicurativi, sia dal punto di vista dell’azienda, sia da quello del sottoscrittore».

Questo per quanto riguarda le polizze Vita. Quanto al Danni, invece?

«Qui il tema è diverso. Gli shock che si stanno verificando ultimamente, dal cambiamento climatico alla pandemia da Covid-19, riguardano cambiamenti della vita quotidiana di tutti noi e portano con sé delle necessità di trasformare e correggere in chiave sostenibili alcuni approcci al Mercato. Sul fronte ambientale, una delle novità dell’ultima Legge di Bilancio è l’obbligatorietà per le aziende che operano in Italia, entro il 31 dicembre 2024, della sottoscrizione di alcune polizze assicurative che coprano dai rischi di calamità naturali. È un dato di fatto estremamente significativo del peso che alcuni fattori stanno assumendo e di come possano divenire influenti. Il nostro è un Paese ad alto rischio idrogeologico e sismico. Negli ultimi anni, questi pericoli sono stati sempre coperti, in ultima analisi, dall’intervento dello Stato, a livello nazionale o regionale, con le varie organizzazioni territoriali. Però concretamente oggi si impone una forma di copertura assicurativa di tipo privato: questo è un cambiamento di Mercato notevole».

Ci sono prodotti elaborati specificamente per questo tipo di rischi?

«Sì, si tratta delle cosiddette polizze parametriche. Contratti che semplificano molto per la compagnia, le pratiche legate alla gestione. Questo grazie alla loro struttura, che prevede l’erogazione di un indennizzo forfettario al verificarsi di alcuni eventi parametrici, cioè al superamento di alcune soglie. Da un lato, questo agevola il lavoro delle aziende in materia di costi operativi. Infatti dobbiamo pensare che così facendo si eliminano le perizie e gli eventuali contenziosi intorno alla quantificazione del danno. Dal lato del cliente, viene meno l’onere di dover dimostrare di aver subito il danno, perché basta che si oltrepassi la soglia definita contrattualmente».

Che cosa significa per le imprese gestire il rischio climatico?

«Quello che osserviamo è che eventi, che una volta erano chiamati rari, oggi non lo sono più come un tempo. Per questo è molto importante affinare dei criteri attuariali e matematici di valutazione che riescano a cogliere queste situazioni affinché il pricing dia la giusta redditività. Spesso i clienti tendono a vedere il premio pagato come un investimento andato a vuoto. Ma è un punto di vista sbagliato. Tanto più perché l’assicurazione nei momenti più difficili può dare all’azienda un respiro che magari permette di ripartire in maniera più rapida. La sfida, per noi attuari, è definire basi tecniche e strumenti calibrati sui dati storici per poter fare previsioni sul futuro. Dopodiché, il mondo assicurativo si prende interamente il rischio. A volte si ricorre alla coassicurazione, cioè alla ripartizione del rischio tra più imprese, nonché quello della riassicurazione, con cui una parte del rischio viene ceduta. Ci sono anche meccanismi di frazionamento del rischio verso altri operatori internazionali, ad esempio. È però sicuramente un aspetto che merita attenzione, perché dobbiamo saper valutare il giusto trade-off tra il premio pagato dal cliente e la profittabilità senza minare la solvibilità delle compagnie di assicurazione, ovvero la capacità di far fronte agli impegni presi verso gli assicurati».

Lo scenario presente ci mette di fronte alla necessità di governare una notevole dose di incertezza. Quali fattori tenere d’occhio per gestirla al meglio?

«Al di là delle assicurazioni “di puro rischio”, perché di fatto c’è una scommessa che chiaramente va ponderata attraverso modelli matematici, noi lavoriamo sempre nell’ambito dell’incertezza. Non solo legata al cambiamento climatico, ma anche ad altri fattori. Ad esempio, le tensioni che ci sono tra Ucraina e Russia, e nella Striscia di Gaza. Queste possono comportare una serie di conseguenze a catena: un rincaro delle materie prime, la difficoltà a trovare pezzi di ricambio o auto sostitutive, fattori inflattivi. Quando vado a stimare una prestazione attesa, devo tener conto anche di questi fattori di rischio. Un altro aspetto imprescindibile è la tensione nei Mercati finanziari, che chiaramente produce una variazione dei tassi d’interesse. Le compagnie hanno degli asset dedicati per fronteggiare queste oscillazioni, che producono minusvalenze o plusvalenze. Tuttavia, se come è accaduto nell’ultimo periodo, mi trovo in una situazione di rialzo dei tassi d’interesse, le assicurazioni ne soffrono profondamente. Sia perché hanno in pancia tutta una serie di minusvalenze latenti, sia perché l’assicurato, tentato magari dai rendimenti offerti dai BTP (Buoni Poiliennali del Tesoro), tende ad esercitare il riscatto in maniera più frequente che in passato. Per fronteggiare il problema, il Mercato assicurativo si è messo in cerca di soluzioni, magari facendo ricorso anche a consulenze esterne. Ad esempio, questo crea un’esposizione al cosiddetto rischio di mass lapse, cioè di riscatto di massa degli assicurati. Quindi le compagnie hanno trovato come possibile soluzione il ricorso a trattati di riassicurazione innovativi che vanno a coprire tale rischio di uscita anticipata. Questo anche per mitigare l’effetto sul solvency ratio, cioè dell’assorbimento di capitale».

Insomma, come per gli investimenti, si diversifica il rischio

«Certo. È un aspetto importante, sia nella selezione dei titoli a copertura delle riserve tecniche sia a livello di business. Pensiamo al periodo del Covid-19: c’erano compagnie specializzate nel travel. Abbiamo assistito a un annullamento generalizzato dei viaggi. Se io avessi avuto esclusivamente quel tipo di business, avrei perso tanto. Ma se, per esempio, avessi affiancato al travel l’auto, avrei guadagnato moltissimo. Quindi c’è anche un meccanismo di compensazione. Per tornare al settore assicurativo, nel 2022 e in parte anche nel 2023 c’è stata una grossa sofferenza del Vita, mitigata dal Danni. Una compagnia che operava in entrambi i rami ha potuto beneficiare di un effetto diversificazione. Quindi è molto importante nell’offerta del prodotto assicurativo sia prestare attenzione alla calibrazione dei rischi, sia a un corretto bilanciamento della proposta».

Ci sono conseguenze anche sull’approccio dei clienti?

«I fenomeni macroeconomici, come i conflitti cui assistiamo di recente o i rischi di natura informatica, cosa scatenano? Una modificazione nei comportamenti delle persone. Oltre a ingenerare conseguenze di natura finanziaria, come l’aumento dell’inflazione, che fino a pochi mesi fa era altissima in tutta Europa. Questo è un tema che modifica i comportamenti e la tendenza al risparmio delle persone. Ciò accade perchè il costo della vita è crescente, non sempre lo stipendio segue lo stesso andamento, o non alla stessa velocità, e il comportamento sociale ne risente. Il che si manifesta anche nelle scelte di acquisto e di investimento».

Da un punto di vista finanziario, vedete uno spazio maggiore sul Mercato per i prodotti di tipo assicurativo, anche in sede di investimento?

«I prodotti assicurativi hanno per principio ispiratore delle esigenze di protezione dei beni e delle persone. Ragionando per estremi, chi è particolarmente propenso al rischio vuole cogliere le opportunità del Mercato per massimizzare il rendimento dei propri fondi, avendone disponibilità, probabilmente non sottoscriverà una polizza. Dalla parte opposta dello spettro c’è chi invece è totalmente avverso al rischio, che va alla ricerca di situazioni in cui massimizzare la stabilità, più che il rendimento. In mezzo tra questi due estremi si collocano diverse soluzioni che si sono andate a creare nel tempo nei prodotti assicurativi come in quelli di capitalizzazione, unit o index linked. Fermo restando però che il prodotto assicurativo dovrebbe rispondere prima di tutto a esigenze di protezione. Questo non significa che le condizioni contrattuali debbano necessariamente includere una garanzia sul capitale investito: non accade più. I tassi minimi garantiti che si trovavano qualche anno fa sul Mercato oggi non esistono. Tuttavia, questo non libera totalmente la compagnia di assicurazioni dalla responsabilità del proprio ruolo sociale. È vero che il rischio finanziario in alcuni casi è interamente a carico dell’assicurato, però serve ricordare che si tenderà sempre a remunerare l’investimento. Magari in un periodo di tempo non immediato, più ampio, però la compagnia di assicurazioni, nella scelte di investimento, nella sua asset allocation strategica, coerentemente con i desiderata del cliente, cercherà di realizzare in un orizzonte temporale coerente con i desiderata del cliente, un tasso di rendimento comunque positivo. Questo, al di là delle garanzie contrattuali, è sempre il principio che ispira le compagnie di assicurazioni. Questo di fatto cosa significa? Che per avere un ritorno finanziario, più o meno decente e stabile, a volte è necessario un periodo di tempo un pochino più lungo».

Qual è la soluzione a questo calo di attrattiva?

«È molto difficile che un prodotto possa investire in maniera esclusiva in strumenti finanziari particolarmente aggressivi. L’IVASS dispone che le compagnie di assicurazioni si ispirino a certi criteri e rispettino diversi limiti di investimento. Questo, in concreto, penalizza la capacità reddituale di un contratto di assicurazione. Per esempio, si è osservato un fenomeno di uscita rispetto a gestioni separate, che magari rendevano l’1,5-2% quando c’è stata una divaricazione dello Spread governativo italiano, per cui il tasso dei BTP a dieci anni è schizzato oltre il 4%. Allora si è osservato che chi aveva un contratto assicurativo al 2%, per esempio, lo riscattava per sottoscrivere quei BTP. In questi casi, il contratto di assicurazioni non sempre può replicare quello che uno strumento finanziario tout court può offrire. Allora dove si interviene? Le compagnie “tornano a fare il proprio mestiere” e aggiungono alla prestazione finanziaria garanzie assicurative accessorie, proprio per rendere attraente su un altro piano un prodotto che solo finanziariamente non risulta così competitivo sul Mercato dei capitali».

In soldoni?

«Per esempio, su alcuni prodotti le cui prestazioni sono collegate all’andamento di fondi (le famose unit linked), si sta studiando, anche su sollecitazione dell’IVASS, la possibilità di inserire alcune garanzie tecniche assicurative legate a prestazioni di protezione al verificarsi di alcune situazioni. C’è la possibilità di inserire una Long Term Care (LTC), cioè mi prendo cura di te nel lungo periodo, quando sarai anziano e non più totalmente autosufficiente sarò presente per tutelarti. Tra l’altro se queste garanzie vengono offerte all’interno di questi prodotti assicurativi più finanziari, proposte a una popolazione vasta che li accoglie di buon grado, il costo incrementale per il cliente è veramente irrisorio. Quindi tu non compri solo la parte di investimento finanziario, ma una piccola porzione di servizio, che magari vedrai tra venti o trent’anni. Non sono investimenti che hanno un ritorno immediato, ma chi paga sa che se succederà qualcosa, ha già provveduto con lungimirante anticipo a protetteggersi da quell’evento. Tra l’altro, se queste garanzie vengono offerte all’interno di questi prodotti assicurativi più finanziari, su una popolazione vasta, il costo incrementale per il cliente è veramente irrisorio. Attraverso il principio della mutualità, si riduce la spesa per tutti».

©

Articolo tratto dal numero del 15 maggio 2024 de il Bollettino. Abbonati!

📸 Credits: CanvaModifica