Private Equity e M&A: a definirci come un Paese in salute e friendly sono i dati. Quelli che parlano di investitori attratti dalle nostre aziende e di scommesse vinte, di realtà Made in Italy a caccia di espansione all’estero. «Per il 2024 sono abbastanza ottimista», dice l’avvocato Eliana Catalano, di recente nomina a Managing Partner in BonelliErede. Specialista di M&A, Private Equity e joint venture internazionali, è la prima donna con questo incarico negli studi di prima fascia nel Paese. Nessuno tra i principali competitor del settore ha una sua parigrado.

Un esempio virtuoso in un panorama economico e sociale ancora in faticosa evoluzione: la crescita della componente femminile a livello manageriale.

Dallo studio EY – al quale abbiamo dedicato la nostra Cover del 15 febbraio – emerge che l’Italia ha raggiunto il 43,5% di donne nei CdA delle società quotate che operano nel settore finanziario. Ponendosi al secondo posto dietro la Francia (46,6%) e seguita da Olanda (42,2%), Germania (39,7%) e Spagna (39,4%). Tuttavia, guardando a livello europeo e concentrandosi sulle nuove nomine femminili nei CdA del 2023, c’è stato un calo del 7% rispetto all’anno precedente.

Il Global gender gap index, pubblicato annualmente nel Gender gap report del World Economic Forum, evidenzia che l’Italia si colloca 63esima su 146 Paesi analizzati. E molto c’è ancora da fare per le posizioni apicali, dove la percentuale rosa non arriva al 20% sia nel privato sia nel pubblico.

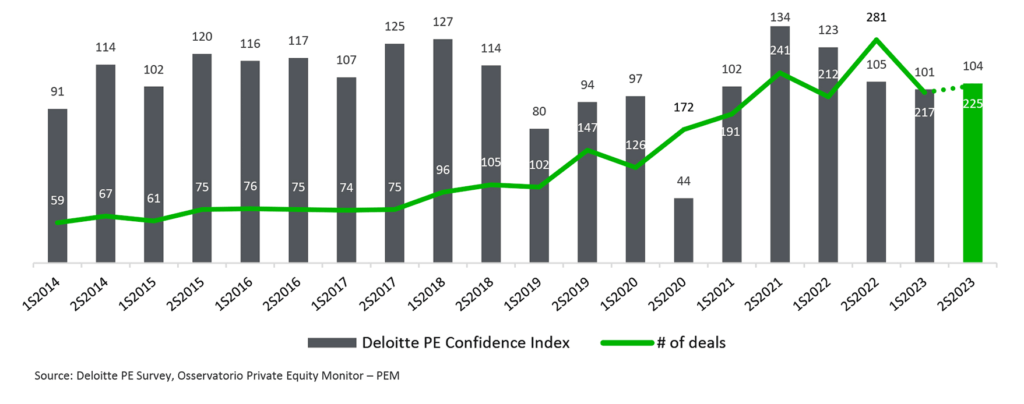

Il Bain report global private equity dice che le acquisizioni hanno continuato ad aumentare a livello globale all’inizio del 2022. Ma lo slancio ha subito un notevole rallentamento nella seconda metà dell’anno. Uno studio AIFI-PWC evidenzia come siano crollati del 71% gli investimenti di Private Equity e Venture Capital in Italia neI primo semestre 2023 (dai 10,9 mld del 2022 a 3,2 mld euro). Deloitte invece vede i dati sotto una luce differente, nel suo Italy Private Equity Confidence Survey. Nella prima parte del 2023 si registrano complessivamente 217 operazioni per un valore totale di circa €2,2bn in aumento a 225 (vedi tabella) nel secondo semestre. l deal value medio diminuisce però nettamente (al di sotto dei €50m nel 75% dei casi)

«Il 2021 e il 2022 sono stati anni eccezionali per numero e valore delle operazioni. Ovviamente bisogna tener presente che nel periodo della pandemia e fino alla fine del 2020 l’attività di M&A si era notevolmente ridotta. Al contrario il ’21 è stato – a livello globale – l’anno della ripresa, un record per la tanta liquidità accumulata e per gli investitori che sono tornati a fare operazioni. L’entusiasmo è proseguito anche nel ’22, quantomeno in Italia dove è andata meglio che in altri Paesi. Poi è arrivato il 2023…».

E tutto è nuovamente cambiato

«Lo scenario geopolitico, la crisi energetica, la guerra, i tassi di interesse che sono schizzati, il venir meno di alcune misure di sostegno che c’erano durante la pandemia hanno portato a un rallentamento delle operazioni di M&A. Soprattutto nei grandi deal, più difficili da finanziare o più costosi».

Che cosa ci si aspetta ora?

«A prescindere dalle opinioni, c’è una stabilità politica, con un governo che può ancora contare su una larga maggioranza. E quindi sulla possibilità di portare avanti delle riforme che sono importanti e attrattive per gli investitori, in particolare per quelli esteri. Poi ci sono ancora i fondi del PNRR da utilizzare…».

Industriale, immobiliare, infrastrutture dell’energia: Oil&Gas (upstream e downstream), elettricità e rinnovabili… Quali sono i comparti in cui l’Italia è forte?

«Fashion, food, luxury, healthcare e made in Italy in generale, anche nel manifatturiero. In molti settori ci sono ancora ampie possibilità di consolidamento: a differenza di altri Paesi, da noi c’è ancora tanta frammentazione in alcuni comparti. Con aziende medio-piccole e la possibilità di fare tanta aggregazione e quindi, per molti fondi di private equity, di adottare una strategia di buy and build per creare valore».

Ci sono aree geografiche più prolifiche?

«Sicuramente il Nord Italia per tutto ciò che riguarda il settore manifatturiero, però cominciamo a vedere anche da parte di fondi di private equity investimenti nel centro e Sud Italia, non solo nel settore delle rinnovabili ma anche in aziende industriali e agricole, con un occhio particolare alle nostre eccellenze food. I maggiori investitori esteri attualmente arrivano più dall’area Ovest del globo che dall’area Est; non è un segreto che gli investimenti dalla Cina si siano notevolmente ridotti».

Questi investimenti alla fine servono all’Italia?

«Molte delle nostre aziende sono forti e a volte anche leader di mercato in Italia o in Europa, ma accedere a un Mercato straniero, specialmente con le dimensioni di quello americano, può “cambiare la vita”. Oggi lo si può fare in due modi: o da soli, affrontando una sfida molto importante in una realtà dalle grandi opportunità ma non facile, oppure facendosi accompagnare da qualcuno che in quel Mercato è già presente e che mette a disposizione un importante bagaglio di esperienze e relazioni. Certo si apre il capitale a investitori che non sono italiani, ma non vedo in questo un aspetto necessariamente negativo e, di certo, i benefici sono superiori».

I manager per gestire tutto questo, soprattutto in un territorio come il nostro sostenuto da PMI in gran parte familiari, ci sono?

«La capacità di attrarre talenti manageriali esterni migliora anche grazie all’apertura del capitale a investitori finanziari e, questo, principalmente per i sistemi di remunerazione che allineano gli interessi del management a quelli dell’investitore e che sono – a loro volta – molto attraenti per i manager. Ma non sono rari i casi in cui il talento manageriale viene individuato tra i vari rami della famiglia, coltivato con la formazione ed esperienze lavorative che iniziano fuori dall’azienda prima di tornare “a casa”. E ci sono diversi esempi di successo, come le cantine Ferrari (che nel 1952, dopo 50 anni, il fondatore Giulio Ferrari ha ceduto all’attuale proprietà della famiglia Lunelli, ndr): l’AD ha fatto gran parte della sua carriera al di fuori dell’azienda e poi è tornato».

Se sono calati gli investimenti cinesi chi ne ha beneficiato?

«La loro fetta è stata facilmente riempita da investitori americani. La liquidità maggiore da noi arriva dall’America e, in piccola parte, dalla Germania. In Italia, a differenza di altri Paesi europei, c’è ancora un tessuto manifatturiero importante, forte. Fatto – come dicevamo – di una medio-piccola imprenditoria familiare che è chiaramente attrattiva per due tipologie di investitori. Quello finanziario, che con l’aggregazione di realtà più ridotte crea delle piattaforme che possano crescere meglio in Italia e all’estero, e le multinazionali, che possono agire consolidando la filiera attraverso l’acquisizione di fornitori strategici. Fenomeno che abbiamo osservato in particolare nel settore della moda negli ultimi anni».

Abbiamo parlato di M&A in entrata, ma in uscita qual è il bilancio?

«Positivo, guardi per esempio Campari, Ferrari, Illva: sono tutte società che crescono tanto all’estero e fanno acquisizioni importanti fuori dall’Italia».

Tematiche ambientali e fiscali, regolatorie e autorizzative, compliance… quali sono gli aspetti più ostici per chi vuole investire in Italia?

«I tempi della giustizia, visto che nell’M&A spesso si opta per l’arbitrato, non sono dirimenti in molte operazioni cross border. Questo non vale però in tutti i settori. Dove entrano in gioco appalti pubblici, concessioni statali, i tempi della giustizia italiana possono diventare anche un elemento di valutazione dell’operazione. Un altro esempio è il settore immobiliare: sono pochi gli investitori stranieri che in Italia fanno sviluppo partendo da un “greenfield”, molti preferiscono acquistare asset già esistenti da riqualificare, questo perché spesso i tempi per ottenere i permessi e realizzare le opere non sono compatibili con l’orizzonte temporale di investimento e disinvestimento di un player istituzionale».

Il settore delle rinnovabili attira investimenti privati?

«Sì, soprattutto ci sono gestori che hanno cominciato a creare fondi che investono solo in quel settore, dedicati alla transizione e alla riqualificazione delle città sotto il profilo energetico. I primissimi protagonisti in questo settore hanno fatto grandissimi ritorni, collegati anche ai forti incentivi statali e alle opportunità che c’erano sul mercato».

Che peso hanno le tematiche ESG negli iter di investimento?

«Sono sempre più rilevanti. Per fare un esempio che ci riguarda da vicino, da fornitore di servizi, già nella presentazione di un pitch molti investitori finanziari chiedono di rispettare determinati requisiti di diversity del team e di conoscere le iniziative ESG che il nostro studio pone in essere. Questo perché i loro investitori premono affinché queste tematiche siano implementate a tutti i livelli».

In una vostra analisi realizzata nel 2022 con AIFI, “Private Capital e Gender Gap: quali sfide all’orizzonte?” emerge che le donne rappresentano il 40% della forza lavoro complessiva del settore. Ma questa percentuale scende del 24% se si considera il team di investimento e al 13% se si guarda la fascia senior. Si legge: “in molti casi vengono riscontrate maggiori difficoltà nel trovare risorse femminili soprattutto a livello senior, anche laddove vi sia la volontà di assumere più donne”: da dove deriva questa mancanza?

«C’è prima di tutto un tema di tempi. In certi settori – come quello della finanza – le donne sono entrate un po’ più tardi e devono ancora arrivare ai “vertici”. Sicuramente c’è anche il fenomeno del “mollare” certi ruoli ad alta intensità lavorativa e scarsa “prevedibilità” dell’impegno. Con le conseguenti difficoltà di pianificazione, in buona parte dovuto alla mancanza del supporto esterno».

C’è un gap salariale?

«Da noi in studio ovviamente no e credo che in generale a parità di “area di pratica” non ci sia un grosso gap salariale. Forse una differenza storicamente potrebbe derivare dal fatto che molte donne nell’avvocatura in passato si dedicavano a rami del diritto. Come quello di famiglia, tradizionalmente “meno ricchi” o svolgevano la professione part time».

Cambiare cultura ma anche role model è alla base dell’abbattimento del soffitto di cristallo

«L’importanza dell’esempio è fondamentale. Io e mio marito abbiamo una figlia e, quando mi è stato proposto di diventare Managing partner, è diventato fondamentale parlarne con lui. Perché i nuovi impegni avrebbero reso ancora più complicata la gestione familiare. La sua apertura e disponibilità è un esempio di cui mia figlia – credo e spero – farà tesoro quando potrebbe in futuro trovarsi nella mia stessa posizione. Nel momento in cui – come già sta succedendo nelle nuove generazioni – questa intercambiabilità dei ruoli sarà considerata “naturale” potrebbero risolversi molti dei problemi». ©

📸 Credits: Canva.com

Articolo tratto dal numero del 1 marzo 2024 de il Bollettino. Abbonati!