Sotto tiro: dopo l’annuncio delle nuove “tariffe reciproche” imposte dall’amministrazione Trump, le industrie di mezzo Mondo si leccano le ferite, cercando soluzioni o pianificando rappresaglie.

«L’economia globale soffrirà immensamente», è stato il commento della Presidente della Commissione Europea Ursula von der Leyen, che ha annunciato di preparare un pacchetto di contromisure. L’Europa è tra i più colpiti: per le sue esportazioni, arrivano dazi indiscriminati del 20%, che salgono al 25% per l’industria automobilistica. Si incrina così quella che fino a poche settimane fa era la relazione commerciale più proficua del Pianeta, per un valore che, contando solo lo scambio di beni, nel 2024 era di 531,6 miliardi di euro di export e di 333,4 miliardi di import da Oltreoceano.

L’industria italiana è in prima linea: con i suoi 67,2 miliardi di esportazioni totali rappresenta il terzo esportatore europeo verso gli Stati Uniti, dietro a Germania e Irlanda. Il tutto a fronte di 25,172 miliardi di import dagli USA, per un surplus commerciale che nel 2023 sfiorava i 38 miliardi di euro (Fonte: Ministero degli Affari Esteri e della Cooperazione Internazionale). Quel che è peggio, le tariffe arrivano in un clima già complesso, che vede la produzione industriale arrancare, mentre gli shock geopolitici internazionali accrescono l’incertezza per il futuro. In breve, il tessuto produttivo è a un crocevia di sfide che richiedono scelte radicali.

Il peso delle tariffe

Con gli annunci del Liberation Day americano, molte delle incertezze che hanno caratterizzato i primi mesi di Presidenza assumono una forma più chiara. Non per questo lo scenario si fa più rassicurante. Anzi, la minaccia per i vari comparti dell’industria nazionale è più concreta che mai. Gli effetti sul PIL, dice Confindustria, potrebbero raggiungere lo 0,4-0,5% già nel 2025, per poi salire allo 0,6% nel 2026.

A rischio alcuni dei settori simbolo del Made in Italy. Si parla di un costo potenziale di ben più di un miliardo per il comparto alimentare e quello delle bevande – in particolare il vino – che esporta circa 6,6 miliardi di euro di prodotti ogni anno. O ancora, il mondo del tessile e dell’abbigliamento, che vendeva finora 2,8 miliardi l’anno.

Ma i veri campioni di vendite in terra americana sono altri: su tutti, macchinari e apparecchiature, per un valore annuo di 12,39 miliardi. Anche autoveicoli, rimorchi e semirimorchi – i più colpiti in termini di sanzioni – rappresentano una voce notevole, per 5,78 miliardi di euro, superati di poco dai 6,15 miliardi di altri mezzi di trasporto come navi, locomotive, aeromobili e mezzi militari. In altre parole, chi rischia di rimetterci di più è l’industria pesante, con tutto il suo indotto nella componentistica.

Al secondo gradino del podio ci sono invece i prodotti farmaceutici, con oltre 8 miliardi annui di prodotti esportati, derivanti soprattutto dalla vendita di medicinali di base e di uso comune. Al momento escluso dalle tariffe extra americane, il settore resta timoroso di fronte all’eventualità di essere colpito da una tornata di dazi separata.

Energia e materie prime

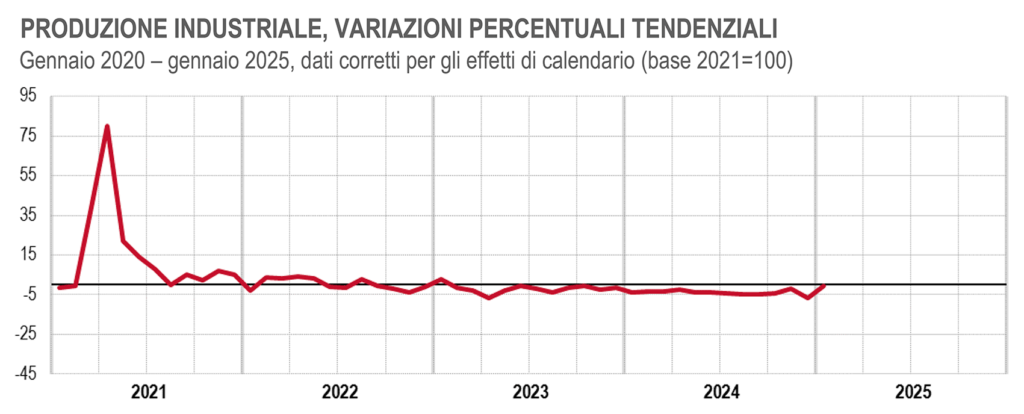

Guardando alla situazione contingente, osserviamo una persistente debolezza dell’industria. A gennaio 2025, l’indice destagionalizzato della produzione industriale registra un aumento del 3,2% rispetto al mese precedente, ma mantiene un calo dello 0,6% sui 12 mesi prima (Fonte: ISTAT). Un miglioramento comunque notevole rispetto ai risultati di dicembre, con una ben più drastica diminuzione anno su anno del 7,1%. Situazione analoga al dato aggregato per quasi tutti i sottosettori, eccezion fatta per i beni durevoli, che crescono del 4,4% da un mese all’altro e del 5,1% su base annua. Beni non durevoli, strumentali e intermedi, oltre all’energia, registrano invece tutti diminuzioni annue nei decimali.

In altre parole, le nuove tariffe entrano in vigore in un periodo non certo roseo, con problemi che risalgono a ben prima del nuovo mandato di Trump alla Casa Bianca. Alla base, un cocktail di fattori che ferma la crescita da più di due anni. Dal febbraio 2023 a oggi, la produzione industriale è andata diminuendo ininterrottamente nei suo valori anno su anno. E il problema risale ancora più a monte: negli ultimi 5 anni ha registrato 16 mesi con andamento positivo su 48. Insomma, la produzione nazionale non sembra mai essersi realmente ripresa dagli effetti della crisi pandemica.

A contribuire, i costi ancora elevati di energia e materie prime, che nonostante il calo dai picchi raggiunti nel 2022, all’indomani dell’invasione russa dell’Ucraina, si attestano ancora su valori ben più alti che in passato. L’elettricità, ad esempio, costa oggi poco più di 115 euro al megawattora. La distanza dai 500 registrati ad agosto 2022 è evidente, ma lo è anche quella dai 36 euro del prezzo spot di 5 anni fa, nel marzo 2020.

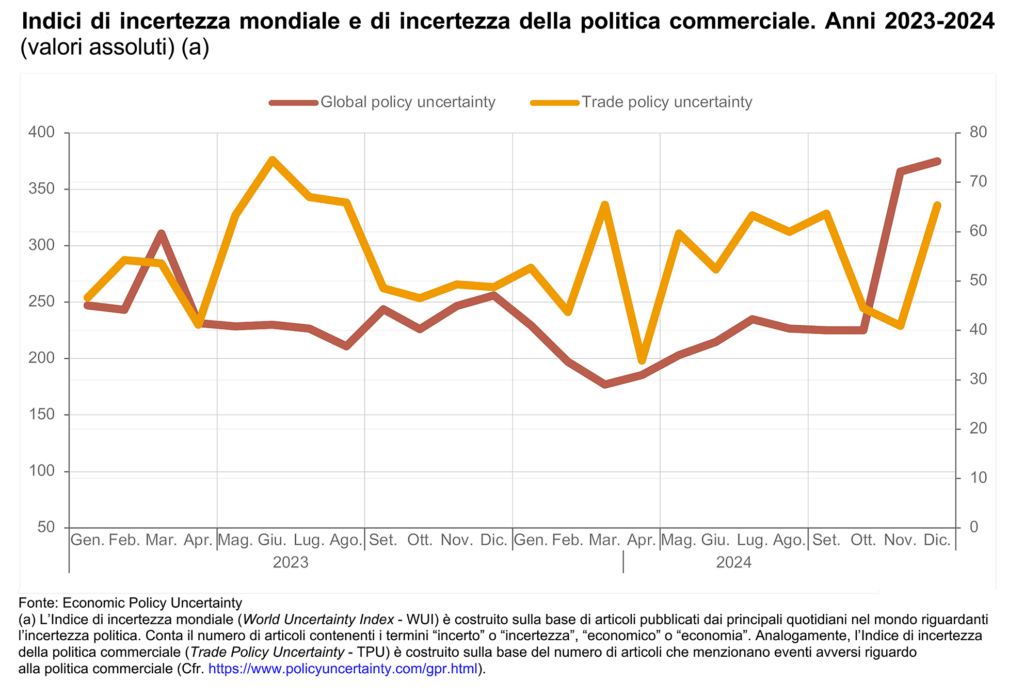

A questo aspetto si aggiunge il calo della domanda di beni e servizi. E se quella interna è al momento fiaccata dalle spinte inflazionistiche degli ultimi anni e dalla crescente incertezza degli scenari, neanche quella internazionale fa meglio. Anzi. Spinte di varia natura stanno rallentando la crescita economica globale – stimata tra il 3,1 e il 3,2% da Fondo Monetario Internazionale e OCSE. Al tempo stesso, il crescere delle tensioni geopolitiche mette in difficoltà le catene di approvvigionamento internazionali e il modello di produzione e scambio globalizzato degli ultimi decenni. Una illustre vittima di questi rivolgimenti è la Germania, la cui economia si è contratta nel 2024 per il secondo anno di fila, trascinata da un’industria in netto declino.

Ebbene, le difficoltà dello storico alleato sono un fenomeno che colpisce duramente anche le nostre imprese, in particolare nei campi della componentistica, meccanica, metallurgico e chimico, che da decenni sono impegnate nella fornitura di semilavorati alle aziende tedesche. Tra il 2022 e il 2024, le importazioni da parte del primo partner commerciale dell’Italia si sono contratte di quasi 7 miliardi di euro, passando da 77,5 a 70,7 miliardi di euro annui.

I settori in difficoltà

Al di là degli indici di produzione, ciò che preoccupa è il fatturato. L’inizio dell’anno dà anche in questo caso qualche speranza. A gennaio, si è registrato un incremento congiunturale del 3,8% e dell’1,7% rispetto a un anno prima (Fonte: ISTAT). Anche in questo caso, però, l’incremento di gennaio segue un calo nel mese precedente. A dicembre 2024, il fatturato era diminuito del 2,7% rispetto al mese precedente e di un preoccupante 7,2% su base annua.

La contrazione non è equamente distribuita ma, com’era da aspettarsi, colpisce più duramente alcuni settori. Agli ultimi banchi, il comparto automobilistico, che negli ultimi mesi ha fatto notizia per le vicende del colosso Stellantis. A gennaio 2025, l’Associazione Nazionale Filiera Industria Automobilistica (ANFIA) registra una produzione domestica di autovetture di circa 10.800 unità. In riduzione netta – del 63,4% – rispetto a 12 mesi prima. Anche il fatturato non è da meglio, con un -14,7% ripartito tra un -16,9% della domanda interna e un -12,6% del Mercato estero. A trascinare con sé il settore è proprio il primo produttore nazionale, Stellantis, il cui output raggiunge i livelli più bassi dal 1956, dopo un crollo del 37%.

Ma a soffrire è anche il mondo fashion, tradizionalmente associato al Made in Italy e al know-how italiano senza tempo. Dai Fashion Economic Trends della Camera Nazionale della Moda emerge un calo dei ricavi del 5,3%, che li riporta nel 2024 a 96 miliardi di euro. Il 2023, al contrario, aveva segnato il superamento di quota 100 miliardi grazie a una crescita del 4%.

Da segnalare, infine, le difficoltà nella lavorazione dei metalli, che risente dei guai dell’industria tedesca. In quest’ambito, diminuiscono sia la produzione – tanto per le fonderie quanto per il mondo metalmeccanico – sia il fatturato, che cala del 12,1% su base annua per le prime e del 4,2% per il secondo.

Tra sfide e opportunità

In un modo o nell’altro, è chiaro come l’industria italiana ed europea si trovi a un punto di svolta. E i dazi di Trump non sono l’unica prova da superare per proiettarsi verso il futuro. Il nostro presente è fitto di fattori disruptive in grado di cambiare l’assetto globale in tutti i campi. A noi la scelta. Adattarsi e mantenere una posizione privilegiata nello scenario economico globale oppure restare fermi al palo, lasciando spazio a nuovi e più innovativi attori?

Nel breve termine, il fattore più innovativo con cui bisognerà fare i conti è l’avvento dell’intelligenza artificiale. La possibilità di aumentare la produttività grazie a questi nuovi strumenti porta una vera e propria rivoluzione tecnologica. Stare al passo sarà cruciale.

Nel breve termine, però, la novità che promette di cambiare gli orizzonti dell’industria europea è la priorità crescente assegnata alla sicurezza. Con l’annuncio del piano Rearm EU, la Commissione ha comunicato chiaramente l’intenzione di tornare a investire massicciamente in difesa. Il totale dei finanziamenti vale 800 miliardi di euro di qui al 2030. Se approvato, il piano offre opportunità di rilancio notevoli, specie se, come pare possibile, vi fossero margini di reimpiego per gli operatori e gli impianti civili nell’ambito militare. In tal caso, il progetto di riarmo potrebbe prefigurare risollevare le sorti dei settori pesanti dell’industria.

Il futuro: visioni divergenti

Ma perché uno scenario di rilancio si possa concretizzare ci vogliono investimenti massicci e una direttrice comune con l’Europa. «Occorre un piano straordinario su tre capitoli» ha detto il Presidente di Confindustria Emanuele Orsini a proposito delle tariffe dagli USA. «Investimenti, sburocratizzazione per eliminare i dazi interni, e recupero di competitività su fattori chiave quali l’energia. Contiamo su una risposta compatta e responsabile di tutte le forze politiche per arrivare ad un’azione che sia immediata e tangibile». Un punto di vista, almeno sulla carta, coerente con quello assunto dalla Commissione Europea, che punta a rilanciare gli investimenti in industria e innovazione per rendere più competitiva l’economia europea.

Il punto in cui le opinioni si dividono è quello della transizione verde. Fino a pochi mesi fa, priorità assoluta. Oggi, relegata in seconda fila dall’arrivo di shock ben più immediati. Su questo piano, Bruxelles è adamantina: essere competitivi è essere più verdi. Non per nulla, lancia un nuovo “Patto per l’industria pulita a favore della competitività e della decarbonizzazione dell’UE” volto ad accelerare la transizione Green.

Netto invece Orsini, che all’indomani della presentazione del Patto ha dichiarato: «Se vogliamo andare avanti a salvaguardare l’industria dobbiamo pensare che quel Green Deal deve essere per forza cambiato». E la voce di Confindustria non è la sola a levarsi contro l’approccio scelto dalla Commissione. Sono in molti a invocare un “realismo” maggiore nelle scelte di sostenibilità comuni.

Un fattore con cui bisognerà fare i conti, soprattutto di fronte alla chiamata alle armi lanciata di recente. La difficile conciliazione tra gli ambiziosi obiettivi verdi che l’Europa si è data e la necessità di essere più competitivi è più evidente che mai. Soprattutto perché molti dei settori più strategici per il futuro restano ancor oggi tra quelli hard-to-abate, in cui le emissioni sono ridotte con più fatica. Il primo di questi è la difesa. E se vorrà unire efficacemente le forze per produrre in questo campo, l’UE non potrà che superare questa controversia. ©

📸 Credits: Canva

Articolo tratto dal numero del 15 aprile 2025 de il Bollettino. Abbonati!